Biztosan hallottatok már olyan esetekről, amikor valaki éveken át takarékoskodott biztosításban, majd pár év után jó esetben a betett összeg felét kapta vissza.

Mikor már a szülőszoba ajtajában várják a kismamát kedvező biztosítással és takarékoskodással egybekötött szerződésekkel, mely a gyermek 18 éves koráig érvényes, érzitek, hogy itt valami nagyon nincs rendben. De az ismerős, biztosító ügynök, a megszokás, vagy a banki alkalmazott unszolására végül csak beadjátok a derekatokat. Sok család szekrényében megtalálhatóak a spórolással egybekötött, ún. unit linked biztosítások (investičné životné poistenie – IŽP).

Mai cikkünkben rávilágítunk, miért is akkora átverés az egész.

A pénzügyekben járatos személyek tudják, pénzügyi öngyilkosság életbiztosításban spórolni. Most összefoglaljuk ennek okait, és rámutatunk, hogy akinek igazán megéri ez a fajta spórolás, az egyedül a biztosító és a biztosítási ügynök.

Hatásvadász reklámok

Vegyünk egy valós példát, adott személyen keresztül. Fiktív spórolónkat nevezzük Pistinek. Pisti barátunk elhatározta, hogy gondol a jövőjére, és havonta félretesz a keresetéből 50 eurót az elkövetkezendő 30 évben. Pisti tudja, hogy nemcsak a spórolás, de a biztosítás is fontos, hiszen „bármi megtörténhet”. A hatásvadász reklámoknak és tanácsadó barátjának engedve az unit linked /investičné životné poistenie/ biztosítás mellett dönt. Hiszen jól hangzik: kettő az egyben termék, biztosítás is és megtakarítás is.

Akad azonban néhány probléma, amiről nagy általánosságban elfelejtenek szólni az ügynök barátaink, esetleg elbagatellizálják fontosságukat, kézlegyintéssel átsiklanak felettük, miközben a biztosítás különböző előnyeit ecsetelik. (Személyes kedvenc: „Német nyugdíjat akarsz? Akkor német cégen keresztül kell takarékoskodnod!”)

A számok nyelvén elmagyarázzuk, hol is a probléma.

Fő probléma: az illetékek

Az illetékek. Melyből rögtön öt különbözőt is kapunk a nyakunkba. (Azon ügynök előtt, aki ügyfeleinek mind az ötről beszél, le a kalappal).

Az illetékek a befektetéseknél nagyon fontosak, és nem elhanyagolhatóak semmilyen körülmények közt. Csakúgy, mint az üzemanyag-fogyasztás az autóknál. Szép-szép az a 8% kamat… de mennyit is „eszik” a biztosítás?

1. illeték: „az első két év”

Ezt relatíve sokan ismerik azok közül, akik rendelkeznek unit-linked biztosítással. Az első két évnyi befizetett összeget „elveszi” a biztosító. Ne legyenek illúzióink, ebből a pénzből fizetik ki ugyanis a közvetítőt és a tanácsadókat. Némely esetben ez lehet 12-24 hónap, de akár 3 év alatt befizetett összeg is. Nagy általánosságban két év a megszokott. Ez szó szerint azt jelenti, hogy az első két évben befizetett összegünk kárba vész.

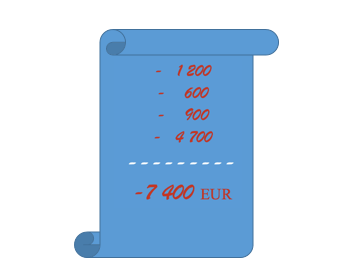

Pisti esetében ez: 50x12x2 = – 1200 euró

2. illeték: adminisztratív illeték/kezelési illeték

Mivel a biztosítónak a szerződésünk kezelése papírmunkával jár, ezért ki is számlázza nekünk havi illeték formájában. Ez 1 eurótól 2,5 euróig mozog minden hónapban. Esetünkben számoljunk 1,66 euróval. Sok kicsi sokra megy:

Pisti esetében ez az összeg 30 év alatt 1.66x12x30 = – 600 euró

3. illeték: belépési illeték /BoS/Spread/

Mivel a biztosítótársaság különböző tőkealapokba fekteti pénzünket, belépéskor belépési illetéket kell fizetnünk. Ez törvényileg szabályozott illeték: maximális 5%-át képezheti a befektetni kívánt havi összegnek. Szerződéseinkben is leggyakrabban 5%-kal találkozhatunk.

Pisti esetében ez: 0.05x50x12x30 = – 900 euró

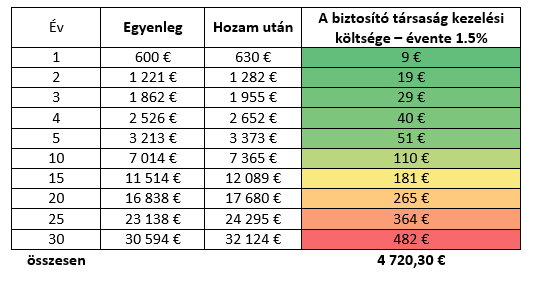

4. illeték: a biztosító társaság kezelési költsége.

Ez az illeték a nyugati országokban nem engedélyezett, de sajnos a pénzügyileg nagyon kevés ismeretekkel rendelkező kelet-európai lakosságnak még le lehet tolni a torkán. Ez az illeték az egyik legnagyobb és legérthetetlenebb illetéke a szerződéseknek. A biztosítótársaság pénzt kér azért, hogy kezeli a befektetéseinket. A probléma az vele, hogy nagyon sok esetben nem is a biztosítótársaság, hanem egy harmadik fél, valamelyik tőkealap-kezelő az, aki a pénzünket valójában kezeli. A biztosítótársaság tehát kezelési költséget kér olyan szolgáltatásért, amit nem is végez.

Az illetékek és a valóság

Ami a valóságban történik, hogy a biztosító megkapja, esetünkben Pisti 50 euróját, lecsippenti a fenn említett három illetéket, majd a befektetésre maradt összeget továbbküldi egy harmadik félnek – a tőkealap-kezelő társaságnak (správcovská spoločnosť), amely ténylegesen befekteti a pénzünket.

A probléma tehát az, hogy a biztosítótársaság kizárólag közvetítő szerepet tölt be, mégis hatalmas összeget gombol le rólunk. A negyedik illeték, a biztosító társaság kezelési költsége éves százalékos díj, amelyet a felhalmozott pénzünkből vesz el a biztosítótársaság minden évben. Minél nagyobb az összeg, annál nagyobb összegtől esünk el. Lásd az alábbi táblázatot.

Pisti esetében ez harminc év alatt: – 4 720 euró

5. illeték: a tőkealap-kezelő társaság kezelési költsége

Ez az illeték szintén bizonyos százalékot vesz el évente megtakarított pénzünkből. A gyakorlatban 0,5%-tól 3,5%-ig mozoghat. Ez egy teljesen legitim és megérdemelt illeték, amit azonban érdemes megvizsgálni, hogy aránytalanul nem magas-e. Ha a biztosítótársaságra bízzuk a pénzünket, ők választják ki a tőkealap-kezelő társaságot is, és nekünk nincs befolyásunk az illetékre.

A fenti lista ábrázolja, mennyibe kerülhet egy ártatlannak tűnő 50 eurós unit-linked biztosítás számunkra. Természetesen nagyobb összeg esetén ez az összeg is növekszik, sok esetben az 5 számjegyűt is elérhet a kidobott pénz.

Illetékráta: Ahogy említettük az autós példánál a fogyasztást, nézzük meg mennyit is fogyaszt a pénzünkből egy ilyen, (a biztosítási ügynök számára) nagyon kedvező termék.

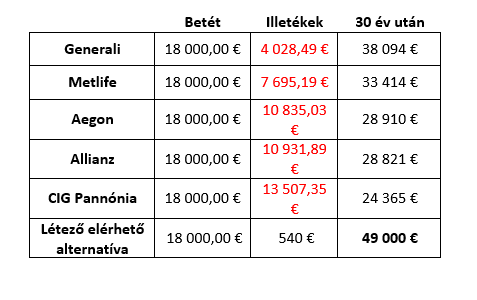

Pisti összes betétje: 18.000 EUR

Pisti összes illetéke: 7.400 EUR.

Egyszerű matekkal ez 7.400/18.000 = 41%-os illetékráta. Magyarra fordítva ez azt jelenti, hogy minden egyes betett 100 eurónkból 41 eurót kidobunk az ablakon. Aki ilyen baráti tanácsokat kap, annak nincs szüksége ellenségre. Más megvilágításban ez azt jelenti, hogy Pisti 30 évnyi spórolásból 12 évet kidob az ablakon.

Forrás: www.nesporimcezpoistku.sk . A táblázatban a társaságok egy-egy adott biztosítását számoltuk át, 50 eurós befektetéssel 30 éven keresztül, 6%-os hozam mellett. Az oldalon a nagyközönség megtalálhatja saját biztosítását és illetékeit.

Kisebb-nagyobb eltérésekkel a legolcsóbb biztosítások is 7-10% – os illetékrátát jelentenek.

Spóroljunk vagy sem?

Biztosításra viszont szükségünk van, és spórolni sem árt a nyugdíjra. Mi tehát a megoldás? Erről bővebben a későbbiekben.

Elöljáróban annyit jegyeznénk meg: a közvetlen befektetés (tehát, mikor mi magunk keressük meg a tőkealap-kezelő társaságot) 3-5%-os illetékrátával jár, ergo sokkal több pénzt hagy a befektető zsebében, és nem utolsósorban: sokkal átláthatóbb is.

Aki pedig nem bírja ki addig, és furdalja az oldalát a kíváncsiság, mennyi eurót dob ki az ablakon drága szerződése miatt, bátran írjon emailt zupcanz(kukac)gmail.com címre.

Zsupcsan Zoltán, pénzügyi matematikus-tanácsadó

Olvasóink témával kapcsolatos kérdéseit kommentben, vagy a korkep(kukac)korkep(pont)sk email címen is feltehetik.

Ne maradj le semmilyen újdonságról – kövess minket Facebookon, Twitteren, és Tumblren is! Ha pedig kíváncsi vagy a szerkesztőségi kulisszatitkokra, látogasd meg Instagram oldalunkat!

Ajánlott cikkek:

Melyik nyugdíjalapot válasszam – A második pilléről egyszerűen II.

Kilépni vagy maradni? – a 2. pillérről egyszerűen

Ezért kerülhetnek 20 év múlva utcára a nyugdíjasok

Fektessünk-e aranyba? És ha igen, miért ne?

Lakástakarék vagy spórolás? Ha a matrac helyett más helyet keresnénk a pénzünknek

Megosztás:

Tetszett önnek ez a cikk?

Kattintson az alábbi gombra vagy a kommentek között bővebben is kifejtheti véleményét.